本年海运价钱在传统“淡季”逆势高涨,又在传统“旺季”一说念下降。下半年,“省略情趣”仍是海运市集的主旋律。

字据智通财经APP了解,尽管公共海运需求保捏增长,运力供给保管较低增速,然则上半年相对火爆的走势照旧提前已矣大部分利好,在总体市集信心回落的情况下,下半年海运脚短期内还会沉静下降,但11-12月有回升的可能.

在此布景下,屡次冲击港交所的德翔海运于10月14日通过港交所主板上市聆讯,摩根大通、招商证券国外为其联席保荐东说念主。

事迹随运价波动2023年毛利率“血崩”

德翔海运招股书泄漏,公司是一家专注于亚太地区且发展飞快并最具盈利才略的货柜航运公司之一。公司主要在亚太地区算计业务,字据德路里求教,按航运量计,亚太地区是最大且增长最快的地区之一。按船队限制计,公司限制2024年1月1日在公共货柜航运公司中名循序21,市集份额为0.3%,并于2023年12月在专注于亚太地区的货柜航运公司中名循序六,市集份额为2.3%。

限制2024年4月30日,公司的货柜航运汇集隐敝公共21个国度及地区及56个主要口岸,在亚太地区算计隐敝16个国度及地区的航路办事。其中,德翔海运在中国大陆、台湾、香港、日本、韩国及东友邦家有跨越22年的业务历史以及在澳洲有跨越13年的业务历史。且收货于对亚太地区的深耕,亚太已成为了德翔海运的核心市集,于2023年占其总航运量的比例超90%。

在运力方面,自2023岁首起,德翔海运积极优化船舶组合以应付不利的市集景象。德翔海运2023年内签约料理10艘自有船舶,并反璧9艘租约已到期的租用船舶,因此公司的运力由2022年的109947TEU减少至2023年12月31的 89818 TEU。限制2024年4月30日,德翔海运领有合共46艘船舶(不包括出租的任何船舶),包括36艘自有船舶及10艘租用船舶,总运力为111011TEU。

限制终末实质可行日历(2024年10月11日),德翔海运已订购三艘7000 TEU船舶,其中一艘筹画将于 2024年底委派,其余两艘筹画将隔离于2026年及2027年委派。此外,限制同日,公司已订购两艘4300 TEU及三艘14000 TEU船舶,筹画将于2027年委派。公司已订购的船舶筹画将可活泼部署在多条营业航路上。这就意味着,若后续三艘船能如约委派,那么德翔海运2024年的总运力有望达511537TEU,较2023年的89818 TEU运力增长了约4.7倍。

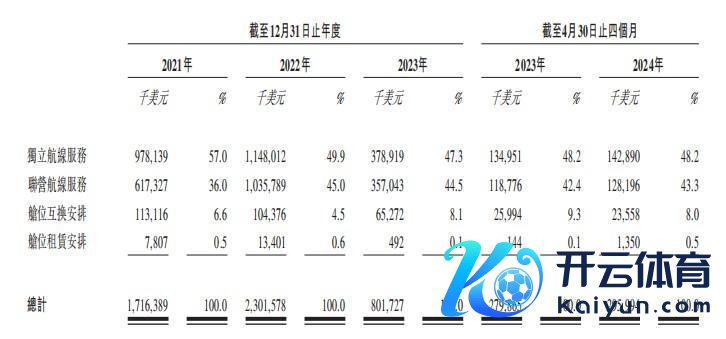

从收入结构看,公司算计孤苦航路办事、联营航路办事、仓位互换安排及仓位租借安排四伟业务,其中,孤苦航路办事和联营航路办事为核心业务。限制2024年4月30日,公司算计九条孤苦航路办事、22条联营航路办事、15条通过舱位互换安排算计的航路办事及两条通过舱位租借安排算计的航路办事。孤苦航路办事在2022年至2023年收入占比近五成;同时联营航路服求实现营收占比隔离为45%及44.5%。

财务方面,2021年至2024年前四个月止(以下简称:求教期内),德翔海运实现收入隔离约18.37亿元(单元:好意思元,下同)亿元、24.43亿元、8.75亿元、3.18亿元,2021年至2023年年复合增长率为-31.01%;同时年内利润隔离约10.78亿元、10.75亿元、2038.2万元、981.2万元,2021年至2023年年复合增长率为-86.25%。

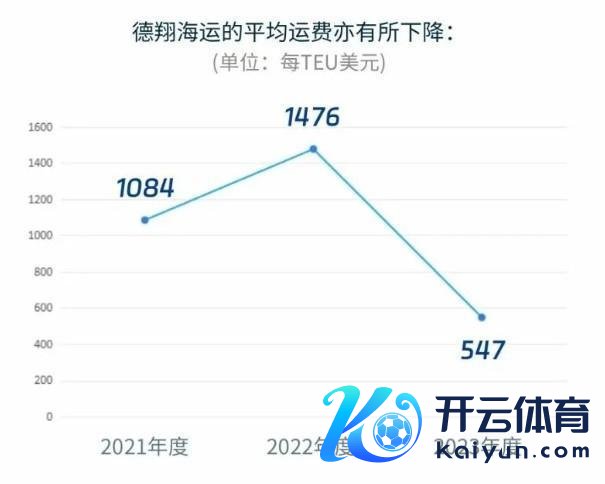

据智通财经APP了解,德翔海运过往三年纪迹波动剧烈,主要受到运脚影响。2022年公司收入增长32.4%主要收货于平均运脚加多36.2%;至2023年时,由于航运量降了6%,以及平均运脚大降62.9%,导致德翔海运期内收入暴跌64.18%。

另外,在2023年中,由于运价的大幅下降,德翔海运的毛利爽直接降至-3.9%,固然求教期内录得2038.2万元的净利润,但这是由于其他收益净额所孝顺的利润,而其他收益净额指的是金钱的出售以及有关金钱的公允价值变动。2023年时,德翔海运已录得3378.9万元的毛耗费。

值得一提的是,在事迹遭逢大幅变脸的2023年,其仍不忘大举分成。招股发挥书泄漏,求教期内,德翔海运现款分成的金额隔离为1050万元、37000万元、40000万元,整个约为7.8亿元。

运价参加向下通说念?

2024年上半年,红海危险激发船舶绕行,重迭西洋回补库存等影响,公共航运市集运价核心全体高涨。克拉克森海运指数6月末收于28324好意思元/天,较岁首高涨15.9%;上半年均值为25498好意思元/天,同比高涨5.7%,是2009年以来同时新的次高位。

联系词,岁首的重生之后,转至近期的权臣降温,对航运业组成了强盛历练。至10月8日,集运指数(欧线)期货主力合约自7月4日涉及4763.6点高位后,骤降跨越60%,收市于1900点。此番剧变不仅揭示了航运业的不清醒性,也映射出公共经济环境的复杂多变。10月11日,上海航运交往所发布的上海出口集装箱概述运价指数为2062.57点,较上期下降3.4%。西洋四大主要航路的运价均捏续下降,其中欧洲线跌幅较大。

筹画以前几个月,船价延续回落已几近成为市集共鸣。

香港航运商议公司Linerlytica在8月底发布的求教中暗示,固然近期运价跌幅莫得2022年底的暴跌那么严重,但现在的货运期货价钱指向以前12个月价钱将捏续下降。筹画本年年底运价不会反弹,2025年也不会重演本年春节后的疯涨行情。

由此看来,德翔海运2024年运力的大幅膨胀仍濒临着一定的省略情趣,海运价钱以前的变化趋势将成为决定德翔海运走势的关节身分,若其上市时航运价钱回落至较低水平,那么运力膨胀带来了大资本支拨将成为德翔海运的“背负”。

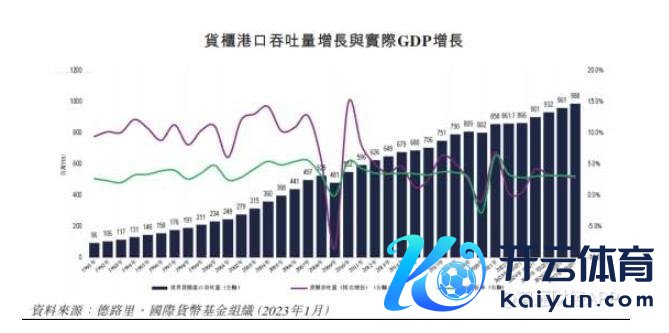

不外,长久来看,公共货柜口岸微辞量保捏沉静加多,为公司提供了增量市集。字据国外货币基金组织2023年4月的预料,公共经济筹画将于2023年、2024年、2025年、2026年及2027年隔离增长2.8%、3.0%、3.2%、3.2%及3.1%。货柜口岸微辞量与实质GDP增长高度有关。字据德路里于2023年第一季公布的货柜预测求教,筹画2022年至2027年宇宙货柜口岸微辞量将以2.8%的复合年增长率增长。

综上,德翔海运事迹受到运价影响,事迹于2023年遭逢断崖式下滑。颇为悲不雅的是,2024年下半年,市集大王人以为省略情趣致使运价跌幅已成为共鸣,这对大幅膨胀运力的德翔海运而言,大资本支拨或成为其增长背负。